近几个月来,苹果(Apple Inc.)及美国众多跨国公司海外避税丑闻在媒体上闹得沸沸扬扬。2016年11月27日,央视财经报道称法国税务部门向苹果开出了约合4.22亿美元的罚单,且该税单只涵盖了苹果2011年至2013年期间未缴纳的税款。除法国之外,包括爱尔兰、意大利在内的欧洲国家也均对这家科技巨头的税务状况展开了调查。据彭博社报道,2016年8月,欧盟完成了对苹果的税务调查,要求苹果向爱尔兰当局补缴130亿欧元(约合145.2亿美元)税款。

虽然税务风波算不上新闻,可是,令人震惊的是,美国纳税人竟需要为大公司海外避税买单。据彭博社最新报道,通过购买政府债券,并将大部分海外营收转回国内,苹果不仅不需要缴纳一分钱税款,在过去五年间反而借此获得了至少6亿美元利息收入,而用于填补税款漏洞的资金,全部来自普通纳税人的口袋。

多年来,苹果公司已经成为美国跨国公司隐匿海外利润、逃脱美国国税局监管的典范。然而很多人没有注意到的是,美国政府为此支付给苹果公司超过5亿美元的利息。

根据知悉内情的人士透露,苹果公司利用美国复杂税法的免税条款,通过购买美国国债,把该公司大部分(未缴纳税款)的海外利润留在美国境内。彭博汇总的该公司监管文件显示,在过去5年时间里,美国财政部向苹果支付了至少6亿美元的利息,实际金额可能更多。

尽管苹果公司的总部设在美国,却利用税法漏洞使其2160亿美元海外利润中的大部分免交税款

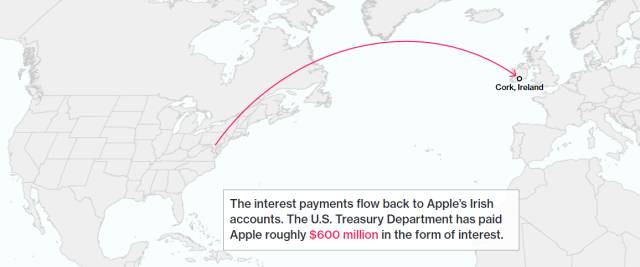

苹果的大部分海外利润都转移到位于爱尔兰科克的子公司,这里是深受企业欢迎的避税天堂

然而在实际操作中,苹果的内部投资机构、总部位于里诺的布雷邦资本通过购买美国国债来管理这笔资金

这些资金放在总部位于纽约的几家银行的托管账户上

美国纳税人最终向苹果和其他公司支付所持国债利息。过去五年,每个纳税人支付的利息总计约为6美元

这笔利息回流到苹果公司在爱尔兰的账户。美国财政部已经向苹果支付了大约6亿美元的利息

苹果公司及其税金不为人知的故事始于爱尔兰科克,经过纽约,最后来到内华达州里诺。不过,彭博社采访的税务专家指出,苹果的避税手段并不鲜见。许多美国最大的跨国公司都利用了同样的免税途径,使用海外现金购买美国国债,从而避免或延迟缴纳资金汇回税(仅前10大跨国公司持有的美国国债就超过1000亿美元)。实际上,这让企业能够把数十亿美元的潜在税务负担变成了数百万美元的纳税人补贴,另一方面,这些公司还公开抱怨美国税率太高,使他们无法把海外现金转回国内。

从美国政府的角度来看,“这就像是你付钱向别人租一辆自行车,其实这辆自行车原本就是你的,”密歇根大学专门研究企业与国际税收的教授鲁文·阿维-约纳(Reuven Avi-Yonah)说,“整件事情充斥着令人不安的妥协意味,有意回避这个事实:大部分钱实际上不是离岸资金,其实就在国内。”

模糊界限

这种避税手段完全合法,从现在美国国债的低利率来看,没有人会认为这笔投资给苹果或其他公司创造了巨额利润。假如这些公司出售国债,所得现金依然被视为海外利润,最终需要纳税。此外,他们通过购买美国国债(为政府开支提供了资金支持)获得的利息也是应当征税的。

但是除此之外,这种购买国债的行为表明,跨国公司认为海外资金和非海外资金之间的区别只存在于会计账目上。

在回应置评请求时,苹果公司发言人乔希·罗森施托克(Josh Rosenstock)向彭博社表示,可以查看苹果提交给美国证券交易委员会的年度财务报告;不过他未进一步阐述。在最近提交的文件中,苹果称上财年缴纳了104亿美元的全球所得税。

美国国税局拒绝对此发表评论,负责监管国税局的美国财政部也拒绝置评。

免税条款

随着唐纳德·特朗普(Donald Trump)的当选,如何处理美国企业海外利润的问题变得更加迫切,这个问题已经困扰国会议员多年。在竞选活动中,特朗普承诺通过一次性税收优惠,把资金汇回税从目前的35%降到10%,促使美国企业将持有的约2.6万亿美元海外资金部分转移回国内。

美国税法第956(c)(2)条所述的豁免规定从1962年起实施。但在过去20年里,全球性企业(尤其是科技和制造公司)开始积极利用这个条款的漏洞,为他们迅速增长的海外利润减少税金。该条款规定,企业可以在不缴纳税款的情况下把收入汇回美国,只要这笔钱用于购买美国国债或其他美国证券,比如股票和公司债券。

如果企业决定把这笔钱用于其他任何目的,比如资本支出,则仍然需要缴纳35%的税款。如果企业出售证券,这笔钱还会转回指定的外国现金账户。(部分原因是企业出于会计目的仍然把这笔现金标注为“海外持有”。)

“诚信体系”

“这是诚信体系,也是自行评估体系,”美国国税局和财政部前税务官员理查德·哈维(J. Richard Harvey)说,他目前在维拉诺瓦大学教法律,“许多像苹果这样的公司可以说在积极地利用法律的漏洞。”

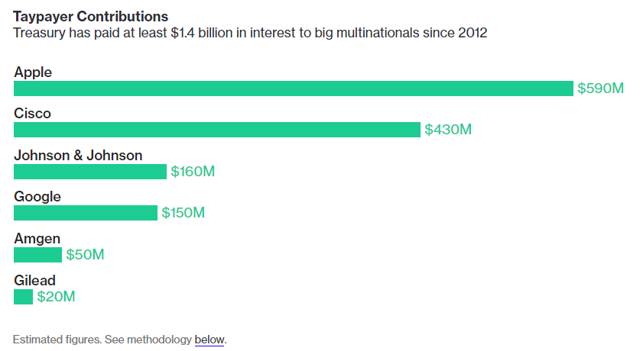

目前还不能确切得知有多少纳税人的钱被用于支付这些公司所持国债的利息,因为这些跨国公司没有被要求提供详细的账目。然而,根据彭博汇总提交给美国证券交易委员会的年度财务报告,保守估计过去5年时间里,报告拥有最多海外资金的10家美国企业至少收到了14亿美元的利息。

2012年以来,美国财政部至少向大型跨国公司支付了14亿美元的利息

数据显示,2012年以来苹果公司持有的美国国债增加了一倍多,达到420亿美元,在此期间也得到了最多的利息。与此同时,美国财政部向思科系统公司(Cisco Systems Inc.)支付了大约4.3亿美元的利息,而谷歌的母公司Alphabet获得了大约1.6亿美元的利息。(这张图表不包括微软公司、高通公司和可口可乐,虽然这些公司名列前10位,但没有提供详细的投资数据。)

利息飞涨

包括强生公司(Johnson & Johnson)、安进公司(Amgen Inc.)、吉利德科技公司(Gilead Science Inc.) 和甲骨文公司(Oracle Corp.)在内,本文中提到的这些企业都拒绝发表评论或没有回应置评请求。

由于这些企业使用海外利润购买了越来越多的美国国债,政府支付的利息也水涨船高。彭博汇编的数据显示,这十家跨国公司控制着美国公司所持海外现金的近20%,过去五年它们投资的美国国债从670亿美元增加到1130亿美元。

穆迪投资服务公司(Moody’s Investors Service)高级分析师理查德·莱恩(Richard Lane)说,不管税法本身有多复杂或有多少瑕疵,指责美国企业遵守税法都有失偏颇。

“如果这些公司不需要把钱留在美国,那么他们没有动力向山姆大叔”缴税,他说,“明智的首席财务官对股东负有受托责任,他凭什么毫无理由地付钱给某个实体?如果涉及道德问题的话,我不敢肯定这样做是否不道德。”

持有美国国债最多的企业

然而,这些投资表明,跨国公司如何模糊了在岸收益和离岸收益的定义。

以苹果为例,在2380亿美元的现金储备中,超过90%的现金在会计报表上列为“海外资金”,大部分属于这个加州库比蒂诺公司的爱尔兰子公司。

因未经授权就此事发表意见而不愿透露姓名的知情人称,像许多跨国公司一样,苹果公司的现金存放在摩根大通(JPMorgan Chase & Co.)和道富银行(State Street Corp.)等美国银行的托管账户中。

知情人透露,苹果通常指示华尔街债券交易商与贝莱德集团(BlackRock Inc.)和太平洋投资管理公司(Pimco)等大型资金管理机构,代表其爱尔兰子公司在国债拍卖和二级市场中购买美国国债,所有资金来自内华达州里诺一座不起眼的三层建筑,而内华达州不征收公司税。这座建筑就是苹果内部投资部门布雷邦资本(Braeburn Capital)的所在地。苹果在2005年成立了这个机构,以管理其现金和短期投资。

避税天堂

通过爱尔兰避税的企业并不是只有苹果公司。在拥有最多海外现金的十家美国公司中,九家都在爱尔兰设立了海外子公司。

税务专家指出,多年来,爱尔兰宽松的法规鼓励跨国公司采取积极的会计实践,使他们能够将大部分利润转移到这些子公司名下,尽量减少在美国的税收负担。

有个显著的例子格外引人关注,跨国公司通过宣称核心技术属于爱尔兰子公司(即使这些知识产权源于美国),把大量收入列为“离岸资金”。

苹果的做法更为高明。根据2013年美国参议院常设调查小组委员会的报告显示,苹果公司利用了美国和爱尔兰法律的空白,在这两个国家都没有纳税主体资格。

苹果与欧盟的关系也陷入了僵局。

2016年8月,欧盟监管机构要求苹果补缴145亿美元的税款,此前该公司凭借爱尔兰的税收优惠,2014年缴纳的实际税率为0.005%。近期,苹果公司称欧盟的决定存在“严重缺陷”。

根本分歧

11月,爱尔兰在多次表示该国“根本不赞同”欧盟的分析后,对这项裁决提出上诉。

“他们不想缴税,但是他们利用美国的金融体系,从我们的法律、安全保障、生产力和其他所有方面得到好处。” 埃莉斯·比恩(Elise Bean)说。她此前作为首席律师负责参议院对苹果避税行为的调查。“他们用这笔钱购买美国国债,真有讽刺意味。”

跨国公司利用爱尔兰子公司把所有现金转换成美国国债,也许能够解释近年来债券市场令人费解之谜:仅有不到500万人的爱尔兰如何持有多达 2710亿美元的美国国债(根据美国财政部汇编的数据),成为仅次于中国和日本的第三大美国国债持有国。

无论如何,需要解决企业未缴税的利润,也许是共和党人和民主党人能够达成共识的少数问题。大选期间,特朗普和希拉里·克林顿都提出了对企业实施海外利润一次性减税优惠(所谓的资金汇回税减免),以便为竞争激烈的基础设施计划提供资金。

愚蠢透顶

律师事务所卡普林-特拉斯代尔(Caplin & Drysdal)的律师、纽约大学法学院国际税法项目主任戴维·罗森布卢姆(H. David Rosenbloom)说,如果不进行全面税法改革来堵住资金汇回税的漏洞,只推出一次税收优惠等临时举措,随着时间的推移,只会让事情变得更糟糕。

罗森布卢姆指出,2004年乔治·布什总统推出了类似的税收减免期限,最终导致企业在税收优惠过期后积累了更多的海外利润。那段时间,几乎所有汇回美国的现金都用于发放股东红利和高管奖金,而不是像许多公司承诺的那样,用于在美国投资和雇佣员工。

上次的“税收优惠只是鼓励企业把更多的钱转移到海外,然后等待下一次大赦,”他说,“这样做真是愚蠢透顶。”