很多有海外收入的人士认为,我在海外收入不寄回中国境内,或者我开一个离岸账户存着,这样我的收入就不用征税了。反正中国的税务机构也查不到。但是现在,这样的日子马上就要结束了!

受到美国政府《海外账户税收合规法案》(FACTA) 的启发,2014年7月经济合作与发展组织 (OECD) 发布了《金融账户涉税信息自动交换标准》(AEOI 标准),旨在打击跨境逃税及维护诚信的纳税税收体制。AEOI 标准包括《主管当局协议》(CAA)、《通用报告准则》(CRS) 及其释义。

目前已有逾90个国家(地区)承诺积极落实推行 CRS,当中逾50个国家(地区)承诺于2017年进行第一次信息交换,并于2016年1月1日实施新的账户开户流程。

中国承诺成为第二批实施 CRS 的国家(地区),将于2017 年1月1日实施新的账户开户程序,并于2018年进行第一次信息交换。中国政府将通过国际合作对其税务居民实施全球征税。随着 CRS 相关政策在各国得到落实,个人财富透明化的国际税收新时代即将到来。

注:美国没有签署《通用报告准则》进行信息交换,因为美国已经根据《海外账户纳税法案》(FATCA) 实施了自己的政府间财务信息收集体制(而且,原则上是回收的)。根据《海外账户纳税法案》(FATCA),从2014年开始财务信息就已经收回美国了,因此美国目前没打算,或者说也没必要采纳《通用报告准则》(CRS)。

下面,通过18个问题,我们来了解一下有关《通用报告准则》CRS 的具体内容:

1. CRS是什么?

CRS 的全称为 Common Reporting Standard,即《通用报告准则》。2014年,经合组织 (OECD) 发布了《金融账户涉税信息自动交换标准》(AEOI 标准),旨在打击跨境逃税,标准中即包含《通用报告准则》(CRS)。

2. CRS 和之前的信息交换规定有什么区别?

目前,世界上有大约 3,000 多个避免双重征税的协定,其中绝大多数都包含情报交换条款。但是,这些情报交换是根据申请进行,并非自动完成,申请时需要提供涉税的证明材料,所以实践中作用非常有限。而 CRS 将是自动的、无需提供理由的信息交换。

3. CRS 的运行机制什么样?

举例来说,中国和新加坡采纳《通用报告准则》(CRS) 之后,某中国税收居民在新加坡金融机构拥有账户,则该居民的个人信息以及账户收入所得会被新加坡金融机构收集并上报新加坡相关政府部门,并与中国相关政府部门进行信息交换,这种交换每年进行一次。理论上讲,中国税务部门将掌握中国税收居民海外资产的收入状况。

4. CRS覆盖哪些类型海外机构的帐户?

存款机构 (Depository Institution):各种接受存款的银行或类似机构。

托管机构 (Custodial Institution):如果机构替他人持有“金融资产”(Financial Asset,后文说明具体内容)并且金融资产和服务的相关收入超过总收入的20%,即符合 CRS 关于托管机构的认定,时间前提是过去的三年,如果机构存续不足三年则以存续时间为准。

投资实体 (Investment Entity):如果某机构在过去三年(存续时间不满三年以存续时间为准)主要的经济活动(相关收入超过总收入50%)是为客户或代表客户进行以下一种或者几种业务,则会被认定为“投资实体”。

a. 交易货币市场工具(支票、汇票、存单、衍生品等);外汇;汇率、利率、指数工具;可转让证券;商品期货。

b. 个人和集体投资组合管理。

c.代表他人对金融资产进行投资管理。

如果某机构受其他 CRS 协议中规定的托管机构,存款机构,特定保险公司,上文所说的投资实体的专业管理,并且收入主要来源于金融资产的投资、再投资、交易,则该机构也会被认定为“投资实体”。

特定保险机构 (Specified Insurance Company) 从事有现金解约价值的保险业务和年金业务的保险公司或者控股公司。

需要指出的是,如果一家投资机构设立在非 CRS 参与国,那么这类实体应当被分类成”被动非金融机构” (Passive NFE)。这类机构与 CRS 参与国的金融机构发生关联时(例如在 CRS 参与国的银行持有账户),消极非金融机构会被要求提供实际控制人的信息。

5. 哪些类型的资产信息将被交换?

? 存款账户

? 托管账户

? 现金值保险合约

? 年金合约

? 持有金融机构的股权/债权权益

6. 金融资产 (Financial Asset) 涵盖的范围?

公司股票、合伙或信托权益、纸币、各类债券、大宗商品、掉期、保险或年金合约。

7. 实物商品需要上报吗?

不动产的非债务性直接权益和具体的商品实物不属于金融资产的范畴,所以不必上报。

8. 哪些信息将别交换?

帐户及帐户余额:对于公司账户,需要看公司是积极类型所得公司还是消极所得公司。如果公司是消极所得类型的公司(投资所得占50%以上),需要将控制人作为情报交换的对象。而对于控制人,则要根据金融行动特别工作组 (FATF) 的关于反洗钱的行动建议来判定。

另外,对于已有的个人账户,没有门槛;即无论金额多少,均在情报交换的范围。对于已有的公司客户,金额在25万美元以下的可以不在情报交换的范围之内。对于新开设的个人或者公司账户,无论金额大小均需进行情报交换。

相关账户的利息收入、股息收入、保险产品收入、相关金融资产的交易所得。

当然还包括帐户的一系列基本信息:姓名、出生日期、国别等。

以及年度付至或记入该账户的总额。

9. CRS 具体将如何落地呢?

比如一个居住在中国的中国税收居民在香港持有银行户口,那么开户银行将在其系统里将把这个帐户的税收居住地(国别)标识为中国大陆。因为帐户持有人不是香港本地税收居民,银行将定期将上面提到的应报资料汇报给香港税务局,并最终交换给中国税务当局。

10. CRS 跟各国当地法律什么关系?

2015年12月中共中央办公厅、国务院办公厅印发了《深化国税、地税征管体制改革方案》,要求不断加强国际税收合作。围绕建立合作共赢的新型国际税收关系,推动完善国际税收合作与协调机制,执行好《多边税收征管互助公约》和《金融账户涉税信息自动交换标准》,加强税收信息交换,形成深度交融的互利合作网络。2016年6月30日起,香港《2016年税务(修订)(第三号)条例》生效,CRS 从法律层面在香港得到落实。其他国家也有类似举措。

11. 中国税收居民设立的海外公司的银行户口也将受影响吗?

是的,CRS 有“穿透”政策。举个栗子,如果中国税收居民张先生设立了一家个人独资 BVI 公司,该公司在新加坡一家银行拥有银行户口。该银行将把这个户口在两个维度分别处理:

a. 公司层面这是一家 BVI 公司,银行需要将法人户口的税收居住地为 BVI,信息通过香港税务局最终传至 BVI 税收当局;

b.公司的实际受益人为中国税收居民,张先生的个人信息及户口信息也将通过新加坡税务当局最终交换至中国税务当局。

12. 海外保单是否属于信息交换的范围?

是的。对于纳入 CRS 的国家(地区),例如比较常见的香港保险在申报范围内。

13. 海外家族信托架构下的公司户口也适用吗?

是的,海外家族信托下的公司户口也适用,金融机构将根据信托架构内设公司的税收居住地和信托受益人的税收居住地分别进行信息汇报。

14. CRS 依据帐户持有人的什么地址审查?

确定信息是否需要交换取决于帐户持有人及受益人是哪国的税收居民。

15. 税收居民是如何界定的?

税收居民不等同于国籍(护照)。每个国家对于自己国家的税收居民都有严格的界定。一般来说,长期定居在某个国家的外籍人士往往被视作该国的税收居民。

比如中国公民王小姐在澳大利亚定居,她在香港一家银行持有个人户口。她需要向银行提供其税收居住地的有关材料。如果银行认定王小姐为澳大利亚的税收居民,帐户资料将透过相关的报告系统最终汇报给澳大利亚税务当局。

16. 移民能规避 CRS 吗?

移民并不能够绕过 CRS 相关的规定。例如,无论持有哪国护照,一年中绝大多数时间生活在中国的自然人,都被视为中国税收居民。

17. “壳公司”无法规避 CRS 的申报要求

如果相关账户的持有人不是自然人而是其他实体(法人或者合伙),该实体需要被“穿透”,找出其背后实际控制人。对于“信托”来说,信托的委托人、受益人、其他对于信托实施有效控制的人,均需要申报。

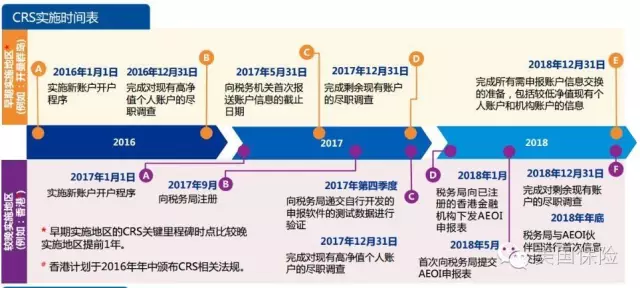

18. 我国金融机构实施 CRS 的主要合规义务与时间表

2017年1月1日,完成对新客户开户流程的改造,对于2017年1月1日以后的新开户客户,可以通过尽职调查程序识别出其中的非居民账户。2017年12月31日前,完成对高净值(在2016年12月31日金融账户加总余额大于100万美金)存量个人客户的尽职调查程序,识别其中的非居民账户。2018年6月30日前(预计),完成向国税总局的首次信息报送,并在以后年度每年定期向国税总局进行信息报送。2018年9月30日前,中国将与其他参与 CRS 的辖区完成首次辖区间的信息交换,以后年度也将每年定期进行辖区间的信息交换。2018年12月31日前,完成对其余所有存量客户的尽职调查程序,识别其中的非居民账户。